컨텐츠 내용

- 정보마당

- 부동산 세무

부동산 세무

| 취득세의 계산구조 | 김미정 / 2018.11.19 | |

|

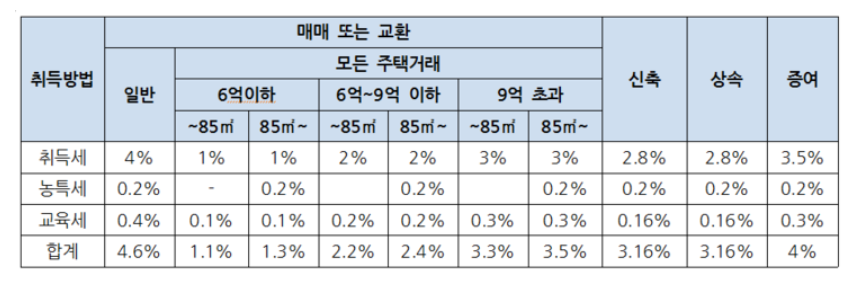

* 취득세 계산구조* 취득세 등 = 과세표준 X 세율 취득세의 과세근거가 되는 가액(과세표준)은 다음과 같다. 1) 원칙 : 취득당시의 취득자가 신고한 가액 다만, 연부취득시에는 연부금 또는 사실상의 지급액 2) 예외 : 다음의 경우 시가표준액을 적용한다. ① 신고 또는 신고가액의 표시가 없거나 ② 그 신고가액이 시가 표준액에 미달하는 경우 그러나 다음의 경우 (증여·기부 기타 무상취득 제외)에는 위 규정에도 사실상의 취득가액 또는 연부금액(매회 지급되는 금액)을 과세표준으로 한다. ▶ 국가·지방자치단체·지방자치단체조합으로 부터의 취득 ▶ 외국으로부터의 수입에 의한 취득 ▶ 판결문·법인장부 중 대통령령이 정하는 것에 의하여 취득가액이 입증되는 취득 ● 판결문 : 민사소송 및 행정소송에 의하여 확정된 판결문 (화해, 포기 또는 인락, 의제자백에 의한 것은 제외) ● 법인장부 : 법인이 작성한 원장·보조장·출납전표·결산서 ▶ [부동산거래신고에 관한 법률] 제3조의 규정에 의한 신고서를 제출하여 동법 제 6조의 규정에 의하여 검증이 이루어진 취득 취득세 세율은 취득형태에 따라 아래와 같다.

* 다음의 경우 농특세 비과세. 1. 국민주택규모 (전용면적 85㎡) 이하 국민주택 2. 농어가 1주택 3. 무주택자가 1세대 1두택 상속받는 경우 (취득세도 비과세되는 경우)

첨부파일

|

||

| 이전 글 | 이전 글이 없습니다. | |

| 다음 글 | 2025.07.05 | |